KB국민은행이 일부 영업점에 중소기업(SME) 전담 지점장을 따로 두고 기업금융을 강화한다. 그동안 자산 규모가 큰 기업 고객들을 대상으로 프라이빗뱅킹(PB) 채널 차원에서 특화 서비스를 제공해왔던 것을 중소기업과 소상공인까지 확대하는 것이다. 금융 당국의 가계대출 관리 압박이 이어지는 상황에서 기업금융의 경쟁력을 강화해 새로운 돌파구를 찾으려는 포석이다.

30일 금융권에 따르면 국민은행은 중소기업과 소상공인을 위한 전문 기업금융 서비스를 확대하기 위해 내년 1월 일부 영업점에 SME 전담 지점장을 배치할 계획이다. 여의도·구로·가산디지털 등 기업금융 수요가 많은 지점이 대상이 될 것으로 보인다. 기업금융 분야에서도 중소기업에 특화된 전담 지점장을 배치해 서비스에 역량을 강화하는 것이다. 이를 위해 국민은행은 이달 임직원들을 대상으로 사내 공모를 내고 SME 전담 지점장을 선발하는 절차에 돌입했다.

SME 전담 지점장들은 중소기업과 소상공인의 금융 니즈를 파악하고 최적의 솔루션을 제공할 계획이다. 통상적인 지점장 역할은 기존 지점장이 맡고 SME 전담 지점장들은 새 고객 발굴과 서비스 업그레이드에 주력할 예정이다. 국민은행의 한 관계자는 “중소기업·소상공인 고객이 보다 특화된 세무·법률·자산 관리 컨설팅을 받을 수 있도록 전문가들과 연계해주는 방식의 서비스를 제공할 것”이라며 “가업 승계 프로그램 등 PB 채널에서 이뤄졌던 서비스를 보다 보편적인 기업 고객을 대상으로 확대할 것”이라고 말했다.

앞서 국민은행은 2021년 상반기부터 보다 높은 수준의 자산관리(WM) 및 기업금융(RM) 서비스를 제공하기 위해 전국 8개 종합금융센터에 각 1명씩 복수 지점장을 배치했다. WM 전문 지점장 7명과 RM 지점장 한 명을 추가했다. 이들은 PB 고객 및 기업 고객 관리, 공동 영업 강화, WM·RM 역량 강화 등 역할을 수행해왔다.

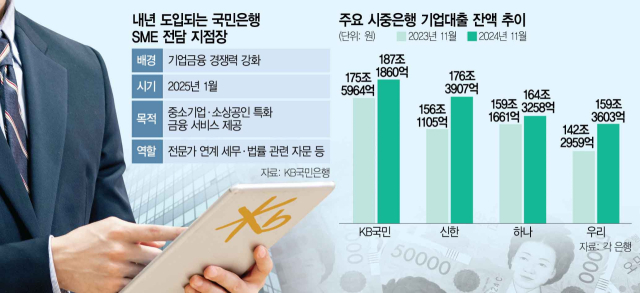

국민은행이 SME 전담 지점장 제도를 운영하는 것은 기업금융을 중심으로 대출 전략을 새롭게 수립하기 위해서다. 실제 국민은행은 기업금융 성장 폭이 상대적으로 뒤처졌다는 평가를 받아왔다. 지난달 말 기준 국민은행의 기업대출 잔액은 187조 1860억 원으로 1년 전보다 6.6%(11조 5896억 원) 늘어나는 데 그쳤다. 같은 기간 신한은행의 기업대출 잔액은 176조 3907억 원으로 지난해 3분기보다 13%(20조 2802억 원)가량 성장했다. 우리은행과 하나은행은 각각 11.9%(17조 644억 원), 3.3%(5조 1597억 원) 확대됐다. 지난달 말 기준 4대 시중은행(KB국민·신한·하나·우리)의 가계대출 잔액 가운데 국민은행의 비중은 30% 정도로 가계 여신 분야에서 보이고 있는 압도적인 점유율에 비해 대비되는 모습이다.

금융 당국의 가계대출 관리 기조가 내년에도 이어질 것으로 전망되는 가운데 기업대출 시장 확대 필요성이 더욱 커지는 상황도 한몫했다. 당국은 내년 7월부터는 모든 금융업권 가계대출에 가산금리를 부여하는 스트레스 총부채원리금상환비율(DSR) 3단계 규제를 시행하는 등 관리 강화 조치들을 준비 중이다. 한 시중은행 관계자는 “가계대출 확대에 제동이 걸린 상황에서 기업금융의 중요성이 커지고 있다”며 “기업금융 확대를 노리지만 조달 비용 등을 따지면 금리 경쟁력을 확보하기 어려운 탓에 SME 전담 지점장을 도입하는 등 맞춤형 매니지먼트(관리) 전략을 취하는 것”이라고 말했다.

주요 은행들도 중소기업·개인사업자를 위한 금융 지원을 이어간다는 방침이다. 한 시중은행 관계자는 “내년에 은행 채무 조정 프로그램을 통해 금융 지원 및 컨설팅 등 기업 고충 상담을 실시할 예정”이라며 “보증 기관에 출연해 보증부 대출도 신규로 지원할 계획”이라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com